โดย ทีมวิเคราะห์ตลาดและเทคโนโลยี

เนคเทค สวทช.

ปัจจุบันคำว่า “หุ่นยนต์” ไม่ใช่สิ่งที่เราจะพบแค่ในนิยายวิทยาศาสตร์อีกต่อไป แต่เราจะเห็นในชีวิตประจำวันมากขึ้นตามลำดับ จริง ๆ แล้วหุ่นยนต์จำพวกแขนกล ระบบอัตโนมัติต่าง ๆ ถูกประยุกต์ใช้งานในโรงงานและภาคอุตสาหกรรมมานานแล้ว แต่หุ่นเหล่านั้นมีรูปร่าง หน้าตา และการให้ความรู้สึกที่มีความเป็นเครื่องจักร เครื่องมือ มากกว่าหุ่นยนต์รุ่นใหม่ ๆ ที่พัฒนาเพื่อใช้งานในชีวิตประจำวันของมนุษย์

จากการที่แนวโน้มมีประชากรกลุ่มผู้สูงอายุมากขึ้นตามลำดับ ค่าแรงงานในภาคการผลิตและภาคบริการสูงขึ้น ทำให้หุ่นยนต์เข้ามามีบทบาทในภาคอุตสาหกรรมการผลิต อุตสาหกรรมบริการ และชีวิตประจำวันของเราทุกคนมากขึ้นเรื่อย ๆ รายงานของ International Federation of Robotics: IFR (2566) พบว่า ปี 2565 Professional Service Robot (หุ่นยนต์บริการสำหรับมืออาชีพ) ทั่วโลกมียอดขายเพิ่มขึ้นจากปีก่อนร้อยละ 48 และมียอดจำหน่ายเกือบ 158,000 ตัว โดยประเภท Professional Service Robot ที่มียอดขายสูงที่สุด 3 อันดับแรก ได้แก่ หุ่นยนต์ทางการขนส่งและโลจิสติกส์ (Transportation & Logistics) หุ่นยนต์ต้อนรับ (Hospitality) และหุ่นยนต์ทางการแพทย์ (Medical & Healthcare) ตามลำดับ สำหรับ Consumer Service Robot (หุ่นยนต์บริการสำหรับผู้บริโภค) ปี 2565 มียอดขายประมาณ 5,000,000 ตัว มีการขยายตัวลดลงจากปีก่อนร้อยละ -12

IFR (2566) ยังรายงานว่า ปี 2565 ผู้ประกอบการ Service Robot ส่วนใหญ่เป็นผู้ประกอบการจากสหรัฐอเมริกามากที่สุด มีจำนวนประมาณ 218 บริษัท โดยแบ่งเป็นบริษัทดั้งเดิมจำนวน 204 บริษัท บริษัท Start-ups จำนวน 13 บริษัท และบริษัทที่ไม่ทราบปีก่อตั้งจำนวน 1 บริษัท ประเทศที่มีผู้ประกอบการรองลงมา ได้แก่ จีน 106 บริษัท เยอรมนี 85 บริษัท และญี่ปุ่น 72 บริษัท ตามลำดับ แม้ว่าอุตสาหกรรมหุ่นยนต์บริการจะเป็นอุตสาหกรรมใหม่และกำลังเติบโตแต่ผู้ประกอบการเป็นผู้ประกอบการหน้าเก่าถึงร้อยละ 91

จากการสำรวจตลาด Service Robot (หุ่นยนต์บริการ) ในประเทศไทย ปี 2566 แนวโน้ม ปี 2567-2568 โดย ทีมวิเคราะห์ตลาดและเทคโนโลยี เนคเทค มีข้อค้นพบสำคัญดังนี้

- ปี 2566 มูลค่าตลาดยังมีการเติบโตอย่างต่อเนื่อง แต่การขยายตัวไม่สูงมากนัก เนื่องจากภาวะเศรษฐกิจที่ชะลอตัวลง และเกิดการแข่งขันกันลดราคาเพื่อแย่งส่วนแบ่งการตลาด เพราะมีผู้ประกอบการเข้ามาแข่งขันมากขึ้น ทำให้ราคาค่าเช่าหุ่นยนต์บริการมีราคาลดลงอย่างมากเมื่อเทียกับปีก่อน โดยเฉพาะราคาเช่า Delivery Robot

- ปี 2566 จำนวนหุ่นยนต์มีอัตราการเติบโตลดลงอย่างมาก เกิดจากการใช้งาน Delivery Robot ในธุรกิจร้านอาหารเริ่มถึงจุดอิ่มตัวโดยเฉพาะในกรุงเทพฯ และปริมณฑล ต้องขยายตลาดไปที่ต่างจังหวัดแทน และขยายตลาดไปกลุ่มธุรกิจโรงพยาบาล และโรงแรมมากขึ้น แต่ทั้งนี้ Professional Cleaning Robot กลับมีการขยายตัวเพิ่มขึ้น

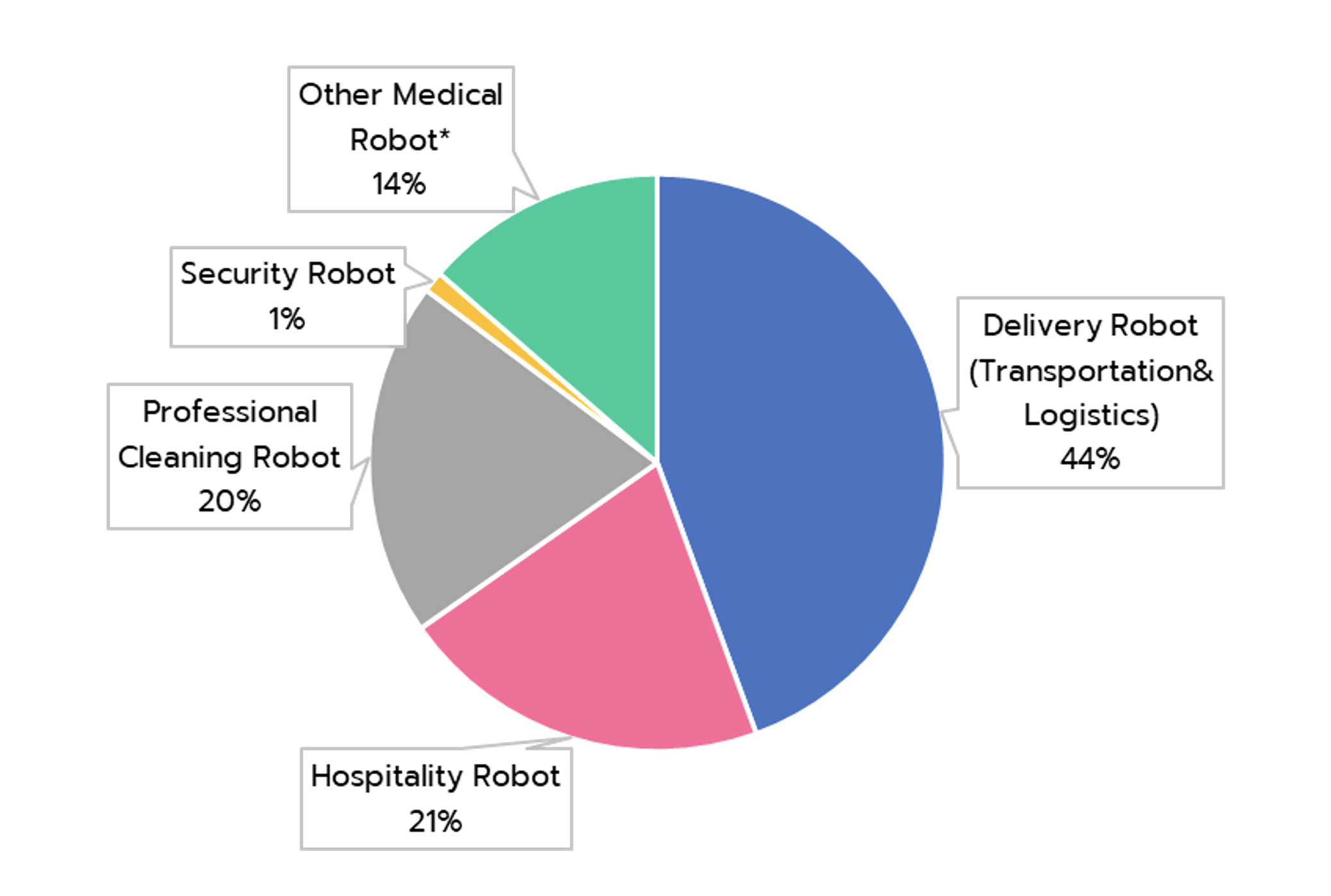

รูปที่ 1 สัดส่วนหุ่นยนต์บริการประเภทต่าง ๆ ในประเทศไทย ปี 2566

ที่มา: รายงานการสำรวจของเนคเทค ปี 2567

หมายเหตุ

[1] แบ่งประเภท Professional Service Robot ตาม International Federation of Robotics (IFR) และไม่รวม AGV และ Service Robot ที่ใช้ภายในโรงงานอุตสาหกรรม

[2] Spray Robot/Disinfection Robot อยู่ในประเภท Professional Cleaning Robot

[3] *Other Medical Robot ส่วนใหญ่เป็นหุ่นยนต์ที่ดูแลผู้ป่วย หรือปฏิสัมพันธ์กับผู้สูงอายุ

ในรายละเอียด จากการสำรวจของเนคเทค ปี 2566 มีจำนวนหุ่นยนต์บริการในประเทศไทยสะสม (ตั้งแต่ปี 2561-2566) ประมาณ 4,600 ตัว[1] เพิ่มขึ้น 1,100 ตัว โดยส่วนใหญ่ร้อยละ 44 เป็นหุ่นประเภท Delivery Robot (Transportation & Logistics) (รูปที่ 1) อย่างไรก็ตามประเมินว่าสัดส่วนการใช้ลดลงอย่างมีนัยสำคัญในปี 2567-2568

นอกจากนั้นการสำรวจปีนี้ มีการสัมภาษณ์ผู้ประกอบการที่ใช้งาน มีข้อค้นพบที่น่าสนใจดังต่อไปนี้

- ภาคเอกชน ยังสนใจใช้หุ่นยนต์สนับสนุนการทำงาน ปัจจัยหลัก ๆ เพื่อทดแทนการขาดแคลนแรงงาน การเพิ่มประสิทธิภาพ และการทำงานในพื้นที่เสี่ยง น่าเบื่อ หรือไม่เหมาะสมที่จะให้มนุษย์อยู่ในพื้นที่ สำหรับเรื่องภาพลักษณ์เป็นปัจจัยรองที่ผู้ประกอบการคำนึงถึง

- สำหรับผู้ประกอบการ-การใช้หุ่นยนต์ไม่ใช่คำตอบสุดท้ายของทุกสิ่ง ผู้ใช้งานให้ความสำคัญกับความคุ้มค่าในการลงทุนซึ่งเป็นปัจจัยหลักในการเลือกใช้หุ่นยนต์ของผู้ประกอบการ

- ความต้องการและโอกาสในการใช้งานยังเพิ่มขึ้นเพราะลูกค้ารู้จักใช้และเลือกที่จะเช่าใช้มากกว่าซื้อขาด

แนวโน้มการใช้งานหุ่นยนต์บริการในประเทศไทยยังเพิ่มขึ้น จากปัจจัยสนับสนุนเรื่อง (1) การแข่งขันราคาอย่างรุนแรงจากแบรนด์ต่างประเทศทำให้ราคาลดลงอย่างต่อเนื่อง จนกระทั่งราคาอยู่ใกล้เคียงกับค่าจ้างแรงงานทักษะระดับกลาง (2) การยอมรับเพิ่มขึ้นของผู้ใช้ จากรูปลักษณ์ภายนอกที่ดูน่าใช้ ราคาเข้าถึงได้ และตัวอย่างการใช้งานหุ่นบริการมากขึ้น (3) เทคโนโลยีที่เข้าถึงเข้าใจได้ง่ายขึ้น ผู้ใช้ “เข้าใจ” ว่าต้องการใช้งานอะไร แค่ไหน

อย่างไรก็ตามลูกค้ากลุ่มเดิม ๆ เริ่มอิ่มตัวกับการใช้หุ่นยนต์ สำหรับร้านอาหารที่ไม่ได้ออกแบบ หรือวางแผนการจัดการพื้นที่สาขาที่ดีพอ ไม่มีพื้นที่พอสำหรับการเว้นระยะให้หุ่นเดินได้สะดวก ก็ทำให้การขยายตัวการใช้ทำได้ยากขึ้น ประกอบกับผู้ประกอบการเริ่มเห็นและเข้าใจแล้วว่าจะใช้หุ่นจำนวนเท่าใด ที่สาขาไหน จึงจะทำให้เกิด productivity สูงสุด และคุ้มค่ามากที่สุด จึงเลือกที่จะ “ซื้อเพิ่ม” เท่าที่จำเป็น และนำหุ่นเหล่านั้นมา “ทำงานร่วมกับคน” ไม่ใช่แทนคน

เชิงอรรถ

[1] การสำรวจรวมหุ่นยนต์บริการเพียง 5 กลุ่ม ได้แก่ Delivery Robot (Transportation & Logistics), Hospitality Robot, Professional Cleaning Robot, Security Robot และ Other Medical Robot โดยไม่รวมหุ่นยนต์บริการที่ใช้ในโรงงานอุตสาหกรรม โดรนการเกษตร ฯลฯ จำนวนจึงอาจต่ำกว่าการสำรวจหรือข้อมูลจากแหล่งอื่น

บทความโดย

สิรินทร อินทร์สวาท, ปณิตา ล่ำซำ

ทีมวิเคราะห์ตลาดและเทคโนโลยี

ศูนย์เทคโนโลยีอิเล็กทรอนิกส์และคอมพิวเตอร์แห่งชาติ